En substance : « La France pourrait donc mettre fin à l’effacement de la plus-value latente. »

J’avoue qu’à titre personnel, je trouve cette règle actuelle absolument scandaleuse.

Plus généralement, je trouve que tous les moyens de hacker les droits de succession sont problématiques, philosophiquement parlant. A consommation égale tout le monde raque pareil sur la TVA, indépendamment de son QI / aptitude à finasser fiscalement, pourquoi devrait-il en être autrement pour les droits de succession ?

Par contre, si ça parle de fiscalisation des PV latentes des vivants, c’est une tout autre bestiole. Comme tous les actifs ne sont pas liquides et difficiles à valoriser sans réelle vente, ça induirait un sacré bazar. ![]()

Ah ce n’est pas tout à fait ce que j’avais cru en ne lisant que le titre.

C’est vrai que c’est moins problématique que la fiscalité des plus values latentes du vivant - ce qu’à fait la Norvège de mémoire et a fait fuire l’ensemble de leurs riches entrepreneurs, j’avais lu plusieurs tweets d’entrepreneurs norvégiens (dont beaucoup sont partis en Suisse) s’en émouvoir.

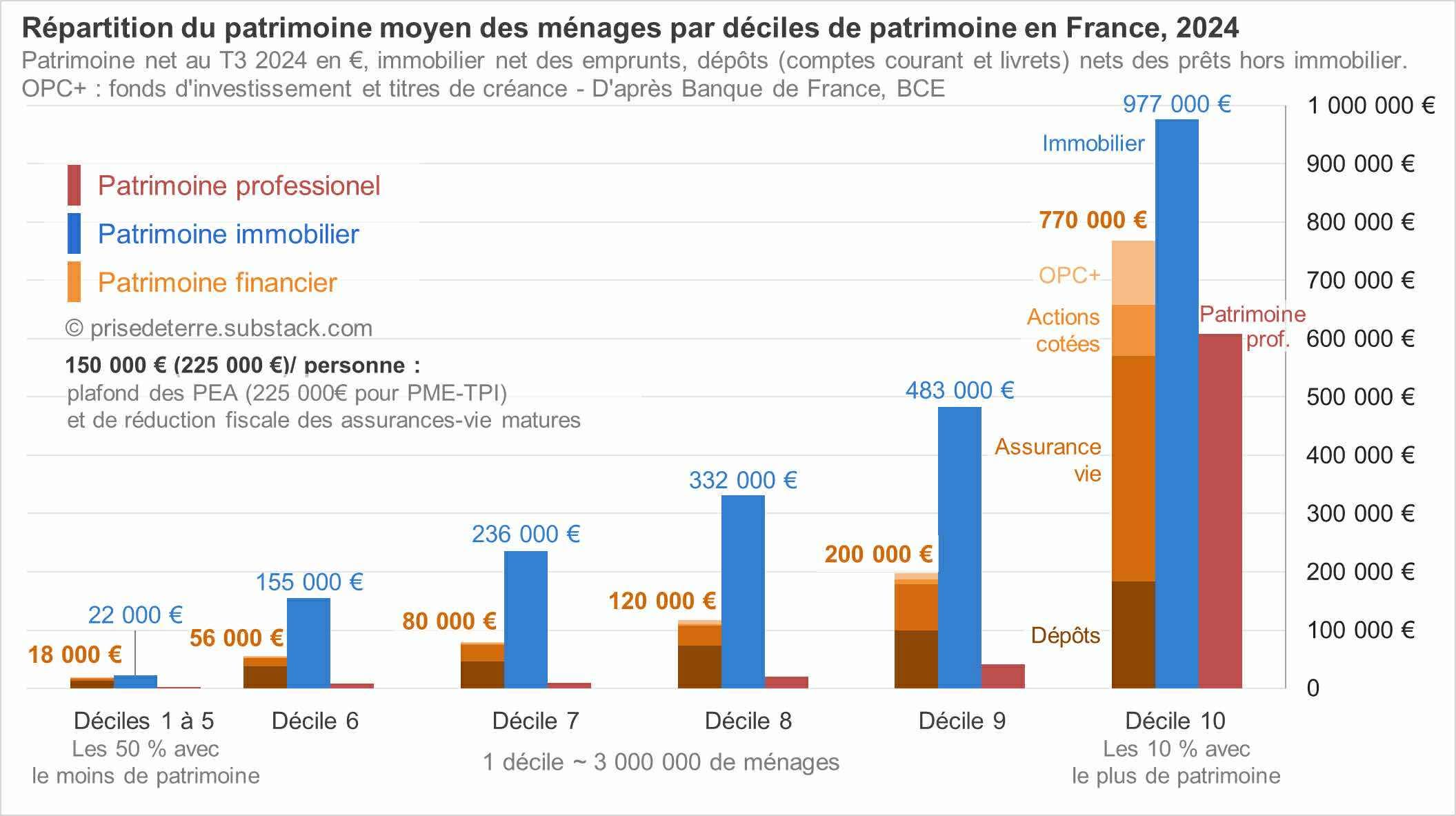

La fiscalité des HNWI sur la succession est déjà élevée en France (les 45% arrivent assez vite), malgré les dutreil, AV… Sans ces cheat-codes, comment tu t’assures que tes citoyens qui ont un gros charriot de cailloux ne se barrent pas en Italie (5% de mémoire), en Suisse (exonération totale dans certains canton), au Portugal (10 %), à Malte (0)… à un âge de ta vie (la soixantaine) où tu es quand même archi-mobile puisque tu ne bosses plus.

Vous avez vu ces infos où les retraités français ont fait monter le prix de l’immo à Lisbonne ? [edit : source]

Après, j’avais cru comprendre, notamment dans les critiques sur la taxe Zucman, que la taxation sur les plus values non réalisées était peut être non constitutionnelle, clairement ça ne devrait pas concerné les donations, dons, purge en cas de succession, car ça change de main.

Disons qu’en termes de fiscalité, je suis plus partisan des assiettes larges (et des taux plus modérés que cela induit) que de la complexité. Retravailler la fiscalité des successions devrait être concomitant d’une refonte de la taxation des vifs.

Les HNWI que l’on veut le plus garder à demeure, ce sont ceux qui sont encore actifs, pour le biz qu’ils contribuent à générer en France plus que leur consommation : ils ne seraient pas nécessairement autant perdants.

Je me suis lancé des objectifs moins ambitieux que d’influer sur la politique générale du pays, donc bon. ![]()

En voyant ce post LinkedIn :

N’y aurait-il pas une idée à creuser en médiatisant une sorte de cérémonie/awards en ligne pour récompenser les pires contrats ?

Cela pourrait avoir le mérite de faire bouger les lignes… surtout pour les grands perdants ayant peut-être récolté un bad buzz à l’issue ![]()

4 « J'aime »

Ahaha c’est une bonne idée @Eudes, j’aime beaucoup ![]()

On pourrait faire plein d’awards !

@Nicolas.U avait eu une idée connexe avec des vidéos type “arnaque-o-mètre” où on analyse des contenus d’influenceurs et d’acteurs de l’industrie.

2 « J'aime »

Hello, la vidéo est intéressante, j’ai l’impression que je vais devoir la regarder une deuxieme fois pour tout digérer. Par contre vous ne parlez pas des SCPI? Est ce que l’AV n’est pas une enveloppe intéressante pour s’exposer à l’immobilier “à faible risque” et ne pas écaisser directement les loyers pour ne pas faire grimper son TMI (et quotient CAF, ce qui peut être intéressant pour une famille)? Merci

1 « J'aime »

Hello @NeonBoxer , bienvenue !

Dans ce cadre, oui, elle peut-être intéressante.

La position de Cayas : investir en SCPI n’est presque jamais une bonne idée pour l’épargnant.

La plupart des Français sont déjà largement exposés à l’immobilier via leur résidence principale.

Les SCPI comportent de nombreux risques pour un rendement finalement assez moyen (en clair, un rendement ajusté du risque pas terrible).

On est très dépendant de la société de gestion qui pilote le parc : c’est un risque significatif, souvent passé sous silence. On nous vend la « sécurité » de l’immobilier.

Bref, c’est un produit très vendu par les conseillers en gestion de patrimoine, qui sont grassement rémunérés pour les commercialiser (jusqu’à 10% des montants investis).

Mais ce n’est absolument pas une priorité pour une bonne gestion de patrimoine, selon nous.

3 « J'aime »

Je précise, je n’ai pas de SCPI, j’ai beaucoup d’immo (RP + commercial), je crois comme toi qu’elles sont inutiles pour la plupart des situations des français pour les raisons que tu as citées. Mais je vois quelques cas d’usages pas où elles pourraient être pertinentes :

- Tu n’es pas exposé à l’immo car, barrer la mention inutile, locataire, ultra-mobile professionnellement, projets d’expatriation ou de déménagement, en gros l’immo est absent de tes invests et tu souhaites diversifier (et non concentrer), c’est une option viable notamment en passant par le crédit (si celui-ci n’est pas associé aux SCPI que veux te refourguer le courtier), après tu peux aussi passer par les REITs, mais le levier sera plus complexe.

- Tu es proprio de ta RP, tu as quasi remboursé ton crédit, tu as un gros patrimoine dont la RP représente finalement une partie congrue (imaginons un entrepreneur de 55 ans qui a réussit dans une petite ville), là aussi un moyen de faire du levier immo

- Je n’ai pas ultra étudié le point, mais je pense qu’il peut y avoir des petites astuces sympas à faire avec le démembrement de part : loyers dans la holding / nue-prop en perso, loyers pour tes enfants qui ont de faibles revenus / nue-prop pour toi. Même si je pense que le démembrement familial est plus adapté à de l’optimisation de la transmission d’une entreprise.

- Dernier cas, mais plus pour des raisons psychologiques que dans le cadre d’une allocation optimale, tu as énormément de gens qui sont à la recherche de revenus réguliers, de “rentes” (il y a des exemples littéralement toutes les semaines sur les forums), je pense que c’est le point qui attire autant de gens vers les SCPI. C’est comme les dividendistes. A mon avis c’est clairement pas optimal, on peut très bien vendre quelques parts de son ETF acc et obtenir le même résultat, mais si tu veux absolument avoir des revenus cash réguliers car c’est rassurant, why not. Attention juste à ne trop concentrer la part immo de ton alloc.

Pour ce dernier cas, je pense par exemple à un cas précis, quelqu’un de ma famille : quadra, patrimoine ultra confortable mais des revenus faibles et intermittents (DJ en AE ![]() ), en gros il est barista FIRE, il désépargne régulièrement pour maintenir son niveau de vie, la SCPI pourrait être une option pour éviter la gestion des flux sortant, surtout que je ne pense pas que sa gestion de la désépargne soit particulièrement précise et il n’a pas (encore, car j’essaye de l’évangéliser) passer le cap de l’autogestion, donc je suppose qu’il dort sur un tas de cash désinvesti qui se bouffe l’inflation, c’est pas terrible. Dans sa situation, je ne serais pas choqué qu’il ait un portefeuille de SCPI qui vienne alimenter en cash régulier, ça lui éviterait le cash dormant.

), en gros il est barista FIRE, il désépargne régulièrement pour maintenir son niveau de vie, la SCPI pourrait être une option pour éviter la gestion des flux sortant, surtout que je ne pense pas que sa gestion de la désépargne soit particulièrement précise et il n’a pas (encore, car j’essaye de l’évangéliser) passer le cap de l’autogestion, donc je suppose qu’il dort sur un tas de cash désinvesti qui se bouffe l’inflation, c’est pas terrible. Dans sa situation, je ne serais pas choqué qu’il ait un portefeuille de SCPI qui vienne alimenter en cash régulier, ça lui éviterait le cash dormant.

Evidemment dans son cas, il pourrait aussi bien avoir un CTO en ETF acc dont il vend quelques parts en fonction de sa consommation quotidienne, ça serait sûrement plus optimal mais je suis sûr qu’il serait moins à l’aise psychologiquement.

3 « J'aime »

Merci pour vos réponses. Vraiment très intéressant ! Je prends enfin le temps de vous répondre.

Certes, les ETF obligataires ont grandement facilité l’accès à cette classe d’actifs. Le concept de se hedger est relativement simple à comprendre. Mais qu’en est-il du reste ?

-

Pourquoi choisir un ETF avec une duration moyenne de 6 à 8 ans (Bloomberg Global Aggregate) ? Certes, ce n’est pas une duration très longue, mais ce n’est pas une duration courte non plus. Le risque de taux d’intérêt reste significatif.

-

Pourquoi ne pas privilégier des ETF à échéances fixes ?

Malheureusement, très peu de PER CTO sont disponibles sur le marché : Crédit Agricole, je crois, et Inter Invest… Je pense que ça intéresse trop peu de monde. Comme tu dis, les assureurs sont là pour bien rincer tout le monde sur les produits assurantiels…

Bonne remarque !

Recommandes-tu un ETF pour s’exposer à l’ensemble des obligations Investment Grade, sur toutes les maturités ? Que penses-tu du Bloomberg Global Aggregate ? (en supposant un horizon d’investissement à long terme pour amortir la volatilité d’une poche actions)

Franchement excellente idée, ça pourrait faire le buzz avec une bonne miniature !

2 « J'aime »

L’idée est justement de ne pas choisir : on prend tout ce qui traîne et il s’avère qu’il en résulte une duration intermédiaire de 6 à 8 ans. En soi, ça nous arrange car on arrive dans le point de la courbe des taux où on espère collecter une prime de risque décente sur le taux d’intérêt (la courbe des taux est généralement pentue au début et s’aplatit à long terme), sans pour autant arriver sur les durations extrêmes ou la volatilité est vraiment élevée (similaire à celle des actions).

Historiquement, les obligations entre 5 et 10 ans ont présenté un meilleur rapport rendement/risque que les longues ou les courtes.

Si tu veux des obligations, notamment étatiques, c’est justement parce que tu veux t’exposer au risque de taux. On te paie littéralement pour ça.

Si c’est dans le contexte d’une épargne pour un projet à date fixe, un fonds daté peut se défendre. Ils sont prévus exactement pour ça. Si c’est pour faire rouler des fonds à échéance fixe pendant 20 ans, c’est couillon : tu vas réaliser des plus-values taxables régulièrement, au lieu de capitaliser gentiment sans friction.

L’idée est de prendre diversifié, ETF ou fonds indiciel. Tu ne vas pas te lancer dans de la sélection d’obligations individuelles, ne serait-ce que parce que les tickets d’entrée ne sont globalement pas accessibles aux particuliers.

L’inconvénient des fonds actifs, c’est qu’ils ont tendance à t’exposer à plus de risque que les indices. Cela veut certes dire qu’en général, ça rapporte plus, mais aussi que c’est plus risqué, notamment lorsque les actions dévissent. Dans le contexte d’une réduction de risque du portefeuille action, ce n’est apparemment pas ce que tu cherches !

3 « J'aime »

Entendu - super point, je vais creuser ça.

Indeed…

Bien sûr. Ma question sous-jacente était celle que je posais au début (pourquoi partir sur une maturité moyenne de 6-8 ans) et tu y as répondu.

Merci encore de prendre le temps de répondre !

J’ai vu/lu l’autre fil de discussion sur les obligations. Ça me fait dire qu’il y aurait peut-être de quoi faire une vidéo ? Clairement il y a très peu de vidéos/podcasts de qualité dans la communauté finance FR sur les ETF obligataires.

Merci

1 « J'aime »

Ça tombe bien, on a une vidéo sur le sujet qui sort jeudi ou dimanche ![]() On l’avait enregistrée le même jour que celle sur l’assurance-vie avec @vincent.p

On l’avait enregistrée le même jour que celle sur l’assurance-vie avec @vincent.p ![]()

Ce n’est pas un sujet très grand public, mais la vidéo devrait beaucoup plaire aux passionnés. On a essayé de la rendre accessible à tout le monde, sans perdre en profondeur.

7 « J'aime »

Globalement d’accord avec toi @Zootime. Tes arguments vont plutôt dans notre sens : les cas où les SCPI sont pertinentes relèvent de l’exception plus que de la norme.

Notre objectif avec Cayas est de répondre aux problématiques de la majorité des Français, aujourd’hui très mal adressées par le secteur. À terme, notre cœur de cible se situe entre le Français médian (125k de patrimoine net) et le 9ᵉ décile (moins de 500k de patrimoine net).

Pour l’instant, nos early adopters sont des CSP++/+++, mais nous n’aurons pas de modèle économique soutenable sans ouvrir davantage.

Quant aux héritiers très riches avec revenus faibles, ils peuvent déjà se faire accompagner par des notaires, des avocats ou des family offices, et trouver des solutions sur mesure pour eux. Le marché existe déjà : ce n’est pas notre coeur de bataille.

Sauf pour les fonds obligataires datés proposés en AV, bien sûr, mais on retombe sur le sujet de la dernière vidéo sur l’utilité ou non d’une assurance-vie ![]()

1 « J'aime »

Je comprends l’idée mais je pense que l’étude de l’Insee inclut le patrimoine immobilier, non? Connaissant l’appétence des français pour ce dernier, ça ne laisse pas grand chose en patrimoine financier réorientable suivant les bons conseils de Cayas pour un profil médian. Je pense qu’en pratique tu peux décaler les déciles vers le haut D7/C95+.

2 « J'aime »

Yes, ça inclut l’immobilier.

Tu as probablement raison sur le décalage évoqué pour ceux qui détiennent leur RP et disposent de peu de patrimoine financier.

Après, parmi les Français médians, il y en pile la moitié qui sont locataires et qui ont théoriquement une bonne marge de progression en appliquant les enseignements appris chez Cayas ![]()

Dans les faits, cet affinage théorique d’audience n’a aucun impact sur nos actions au quotidien. C’est donc plus un exercice intellectuel qu’autre chose ![]()

1 « J'aime »

Arrivé à un âge charnière….l’assurance vie à toute sa place pour venir protéger le conjoint ( en cas de décès de l’autre ) tout en cherchant à gommer les droits de succession sur le capital.

Concerné par cet âge charnière, je travaille sur l’usage de l’assurance vie avec l’idée de Démembrer la clause bénéficiaire ( Usufruit pour l’épouse/ NP pour l’enfant à mon décès ).

Je reconnais que mon patrimoine s’imbrique parfaitement pour utiliser l’abattement maxi de l’AV.

2 « J'aime »

Question sans doute naïve, mais as-tu plus ou moins de 70 ans ? (Si c’est plus c’est déjà tard pour ta conjointe via AV).

Mais dans tous les cas, tu peux te faire un testament via un notaire qui définit tous ce que tu décris pour environ 400€ et éviter ainsi de payer des frais tous les ans pour la même choses (qui en 20 ans couterons sans doute plus de 400€, et possiblement plus que les frais de succession).

Btw, c’est contre-intuitif mais l’AV peut-être intéressante après 70 ans : si tu as déjà beaucoup beaucoup de thunes et que tu veux beaucoup de risques sur ton allocation AV.

Après 70 ans : les primes versées sont réintégrées dans la succession au-delà de 30 500 € (tous contrats confondus, tous bénéficiaires confondus). Mais attention : cette règle ne s’applique qu’aux primes. Les intérêts et plus-values générés sur le contrat restent exonérés de droits de succession.

Donc, contrairement à ce qu’on pourrait croire, il peut rester un fort intérêt successoral, mais uniquement si le contrat prend de la valeur.

Mais si tu es très fortuné et que tu veux transmettre à tes héritiers, ce qui compte, c’est l’effet multiplicateur du risque.

Exemple : tu verses 500 k€ après 70 ans sur une AV.

Fiscalement, à ton décès, seuls 30 500 € sont exonérés : 469 500 € retombent dans ta succession (donc taxés aux droits de succession).

Mais si ton contrat a explosé à 1,5 M€ grâce à une allocation très risquée, alors :

Les 469 500 € de primes sont taxés, mais

Tout le gain (1,5 M€ – 500 k€ = 1 M€) est exonéré de droits de succession.

Autrement dit, tu as réussi à faire passer 1 M€ net hors droits de succession grâce à l’AV.

Au pire tu perds et tes héritiers récupèrent ton capital taxé normalement.

Dans le meilleur des cas (marchés haussiers, gros levier sur actions/ETFs), tu crées une zone d’exonération massive qui n’existe pas avec les autres enveloppes.

L’assurance-vie après 70 ans n’est pas intéressante pour la majorité (30 500 € d’abattement, c’est faible).

Mais pour les gros patrimoines, c’est un outil spéculatif de transmission génial !

Ce n’est pas une niche fiscale pour les petits montants, mais une option gratuite sur le rendement futur quand tu es déjà très riche.

1 « J'aime »